چهارشنبه ۳ خرداد ۱۳۹۶ ساعت ۱۳:۵۲

شفاف سازی بیمه پاسارگاد درباره صورتهاي مالي سال 95 + نامه

اخبار بانک: مدیر عامل بیمه پاسارگاد ، طی نامه ای به اداره نظارت بر ناشران فرابورسی تفاوت بوجود امده میان عملکرد واقعی سال 1395و بودجه پیش بینی شده شفاف سازی کرده است.

به گزارش پایگاه خبری اخبار بانک، معصوم ضمیری طی نامه ای به اداره نظارت بر ناشران فرابورسی تفاوت بوجود امده میان عملکرد واقعی سال ۱۳۹۵و بودجه پیش بینی شده شفاف سازی کرده است.

وی در این نامه هشت بندی کاهش سود ناخالص فعالیت بیمه ای و سود عملیاتی عمدتا ناشی از کاهش درامد های سرمایه گذاری به دلیل کاهش سود سپرده های بانکی و افزایش هزینه سهم صندوق تامین خسارت های بدنی به دلیل افزایش قانونی نرخ ان از ۵ درصد به ۸ درصد می باشد.

متن نامه شفاف سازی این شرکت:

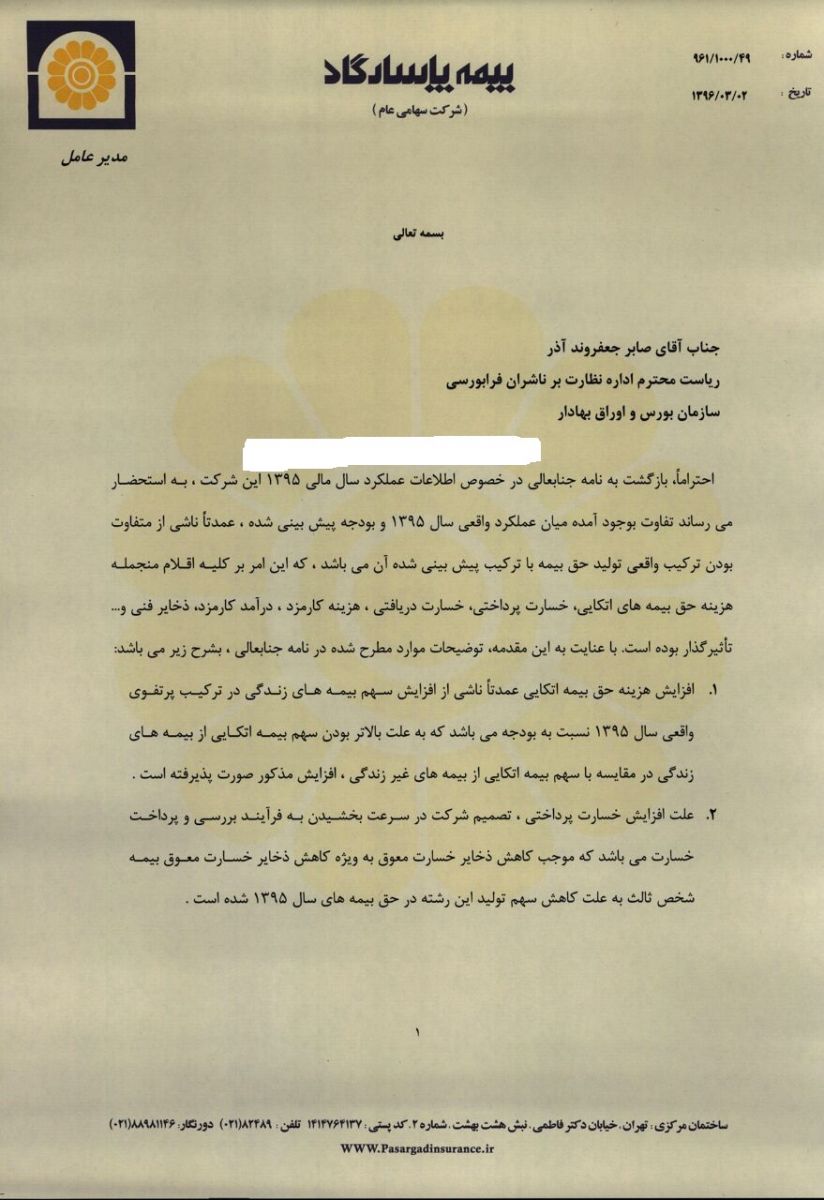

احتراما بازگشت به نامه جنابعالی در خصوص اطلاعات عمکرد سال مالی ۱۳۹۵ این شرکت، به استحضار می رساند تفاوت بوجود امده میان عملکرد واقعی سال ۱۳۹۵و بودجه پیش بینی شده ، عمدتا ناشی از متفاوت بودن ترکیب واقعی تولید حق بیمه با ترکیب پش بینی شده آن می باشد ، که این امر بر کلیه اقلام منجمله هزینه حق بیمه های اتکایی ، خسارت پرداختی ، خسارت دریافتی ، هزینه کارمزد ، درامد کارمزد ، ذخایر فنی و.....تاثیر گذار وده است . ا عنایت به این مقدمه ، توضیحات موارد مطرح شده در نامه جنابعالی ، بشرح زیر می باشد:

افزایش هزینه حق بیمه اتکای عمدتا ناشی از افزایش سهم بیمه های زندگی در ترکیباتپرتفوی واقعی سال ۱۳۹۵ نسبت به بودجه می باشد که به علت بالاتر بودن سهم بیمه اتکایی از بیمه های زندگی ددر مقایسه با سهم بیمه اتکایی از بیمه های غیر زندگی ، افزایش مذکور صورت پذیرفته است.

علت افزایش خسارت پرداختی ، تصمیم شرکت در سرعت بخشیدن به فرآیند بررسی و پرداخت خسارت می باشد که موجب کاهش ذخایر خسارت معوق به ویژه کاهش ذخایرخسارت معوق بیمه شخص ثالث به علت کاهش سهم تولد این رشته رحق بیمه های سال ۱۳۹۵ شده است.

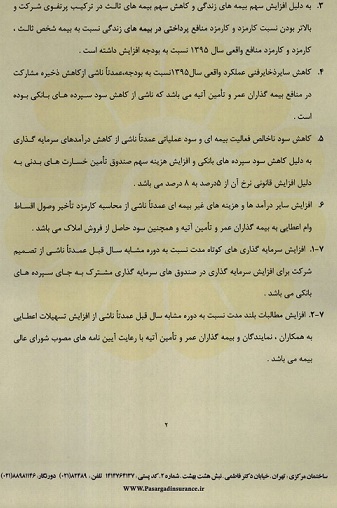

به دلیل افزایش سهمبیمه های زندگی و کاهش سهم بیمه های ثالث در ترکیب پرتفوی شرکت و بالاتر بودن نسبت کارمزد و کارمزد منافع پرداختی در بیمه های زندگی نسبت به بیمه شخص ثالث ، کارمزد و کارمزد منافع واقعی سال ۱۳۹۵نسبت به بودجه افزایش داشته است.

کاهش سایر ذخایر فنی عملکرد واقعی سال ۱۳۹۵ نسبت به بودجه ، عمدتا ناشی از کاهش ذخیر مشارکت در منافع بیمه گذاران و عمر و تامین آتیه می باشد که ناشی از کاهش سود سپرده های بانکی بوده است.

کاهش سود ناخالص فعالیت بیمه ای و سود عملیاتی عمدتا ناشی از کاهش درامد های سرمایه گذاری به دلیل کاهش سود سپرده های بانکی و افزایش هزینه سهم صندوق تامین خسارت های بدنی به دلیل افزایش قانونی نرخ ان از ۵ درصد به ۸ درصد می باشد.

افزایش سایر درامدها و هزینه های غیر بیمه ای عمدتا ناشی از محاسبه کارمزد اخیر وصول اقساط وام اعطایی به بیمه گذاران عمر و تامین آتیه و همچنین سود حاصل از فروش اماک می باشد.

۷-۱ افزایش سرمایه گذاری های کوتاه مدت نسبت به دوره مشابه سال قبل عمدتا ناشی از تصمیم شرکت برای افزایش سرمایه گذاری در صندوق های سرمایه گذاری مشترک به جی سپرده های بانکی می باشد.

۷-۲ افزایش مطالبات بلند مدت نسبت به دوره مشابه سال قبل عمدتاا ناشی از افزایش تسهیلات اعطایی به همکاران ، نمایندگان و بیمه گذارن عمر و تامین آتیه و با رعایت آیین نامه های مصوب شورای عالی بیمه می باشد .

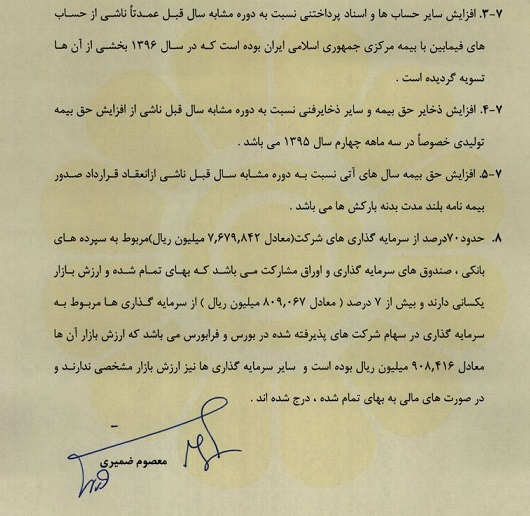

۷-۳ افزایش سایر حساب ها و اسناد پرداختی نسب به دوره مشابه سال قبل عمدتا ناشی از حساب های فیمابین با بیمه مرکزی جمهوری اسلامی ایران بوده است که در سال ۱۳۹۶ بخشی از آن ها تسویه گردیده است.

۷-۴ افزایش ذخایر حق بیمه و سایر ذخایر فنی نسبت به دوره مشابه سال قبل ناشی از افزایش حق بیمه تولیدی خصوصا در سه ماهه چهارم سال ۱۳۹۵ می باشد.

۷-۵ افزایش حق بیمه سال های اتی نسبت به دوره مشابه سال قبل ناشی از انعقاد قرارداد صدور یمه نامه بلند مدت بدنه بارکش ها می باشد .

۸-حدود ۷۰ درصد از سرمایه گذاری های شرکت ( معادل ۷.۶۷۹.۸۴۲ میلیون ریال) مربوط به سپرده های بانکی ، صندوق های سرمایه گذاری و اوراق مشارکت می باشد که بهای تمام شده وارزش بازار یکسای دارند و بیش از ۷ درصد ( ۸۰۹.۰۶۷ میلیون ریال) از سرمایه گذاری ها مربوط به سرمایه گذاری در سهام شرکت های پذیرفته شده دربورس و فرابورس می باشد که ارزش بازار ان ها معادل ۹۰۸.۴۱۶ میلیون ریال بوده است و سایر سرمایه گذاری ها نیز ارزش بازار مشخصی ندارند و در صورت های مالی به بهای تمام شده ، درج شده اند.

وی در این نامه هشت بندی کاهش سود ناخالص فعالیت بیمه ای و سود عملیاتی عمدتا ناشی از کاهش درامد های سرمایه گذاری به دلیل کاهش سود سپرده های بانکی و افزایش هزینه سهم صندوق تامین خسارت های بدنی به دلیل افزایش قانونی نرخ ان از ۵ درصد به ۸ درصد می باشد.

متن نامه شفاف سازی این شرکت:

احتراما بازگشت به نامه جنابعالی در خصوص اطلاعات عمکرد سال مالی ۱۳۹۵ این شرکت، به استحضار می رساند تفاوت بوجود امده میان عملکرد واقعی سال ۱۳۹۵و بودجه پیش بینی شده ، عمدتا ناشی از متفاوت بودن ترکیب واقعی تولید حق بیمه با ترکیب پش بینی شده آن می باشد ، که این امر بر کلیه اقلام منجمله هزینه حق بیمه های اتکایی ، خسارت پرداختی ، خسارت دریافتی ، هزینه کارمزد ، درامد کارمزد ، ذخایر فنی و.....تاثیر گذار وده است . ا عنایت به این مقدمه ، توضیحات موارد مطرح شده در نامه جنابعالی ، بشرح زیر می باشد:

افزایش هزینه حق بیمه اتکای عمدتا ناشی از افزایش سهم بیمه های زندگی در ترکیباتپرتفوی واقعی سال ۱۳۹۵ نسبت به بودجه می باشد که به علت بالاتر بودن سهم بیمه اتکایی از بیمه های زندگی ددر مقایسه با سهم بیمه اتکایی از بیمه های غیر زندگی ، افزایش مذکور صورت پذیرفته است.

علت افزایش خسارت پرداختی ، تصمیم شرکت در سرعت بخشیدن به فرآیند بررسی و پرداخت خسارت می باشد که موجب کاهش ذخایر خسارت معوق به ویژه کاهش ذخایرخسارت معوق بیمه شخص ثالث به علت کاهش سهم تولد این رشته رحق بیمه های سال ۱۳۹۵ شده است.

به دلیل افزایش سهمبیمه های زندگی و کاهش سهم بیمه های ثالث در ترکیب پرتفوی شرکت و بالاتر بودن نسبت کارمزد و کارمزد منافع پرداختی در بیمه های زندگی نسبت به بیمه شخص ثالث ، کارمزد و کارمزد منافع واقعی سال ۱۳۹۵نسبت به بودجه افزایش داشته است.

کاهش سایر ذخایر فنی عملکرد واقعی سال ۱۳۹۵ نسبت به بودجه ، عمدتا ناشی از کاهش ذخیر مشارکت در منافع بیمه گذاران و عمر و تامین آتیه می باشد که ناشی از کاهش سود سپرده های بانکی بوده است.

کاهش سود ناخالص فعالیت بیمه ای و سود عملیاتی عمدتا ناشی از کاهش درامد های سرمایه گذاری به دلیل کاهش سود سپرده های بانکی و افزایش هزینه سهم صندوق تامین خسارت های بدنی به دلیل افزایش قانونی نرخ ان از ۵ درصد به ۸ درصد می باشد.

افزایش سایر درامدها و هزینه های غیر بیمه ای عمدتا ناشی از محاسبه کارمزد اخیر وصول اقساط وام اعطایی به بیمه گذاران عمر و تامین آتیه و همچنین سود حاصل از فروش اماک می باشد.

۷-۱ افزایش سرمایه گذاری های کوتاه مدت نسبت به دوره مشابه سال قبل عمدتا ناشی از تصمیم شرکت برای افزایش سرمایه گذاری در صندوق های سرمایه گذاری مشترک به جی سپرده های بانکی می باشد.

۷-۲ افزایش مطالبات بلند مدت نسبت به دوره مشابه سال قبل عمدتاا ناشی از افزایش تسهیلات اعطایی به همکاران ، نمایندگان و بیمه گذارن عمر و تامین آتیه و با رعایت آیین نامه های مصوب شورای عالی بیمه می باشد .

۷-۳ افزایش سایر حساب ها و اسناد پرداختی نسب به دوره مشابه سال قبل عمدتا ناشی از حساب های فیمابین با بیمه مرکزی جمهوری اسلامی ایران بوده است که در سال ۱۳۹۶ بخشی از آن ها تسویه گردیده است.

۷-۴ افزایش ذخایر حق بیمه و سایر ذخایر فنی نسبت به دوره مشابه سال قبل ناشی از افزایش حق بیمه تولیدی خصوصا در سه ماهه چهارم سال ۱۳۹۵ می باشد.

۷-۵ افزایش حق بیمه سال های اتی نسبت به دوره مشابه سال قبل ناشی از انعقاد قرارداد صدور یمه نامه بلند مدت بدنه بارکش ها می باشد .

۸-حدود ۷۰ درصد از سرمایه گذاری های شرکت ( معادل ۷.۶۷۹.۸۴۲ میلیون ریال) مربوط به سپرده های بانکی ، صندوق های سرمایه گذاری و اوراق مشارکت می باشد که بهای تمام شده وارزش بازار یکسای دارند و بیش از ۷ درصد ( ۸۰۹.۰۶۷ میلیون ریال) از سرمایه گذاری ها مربوط به سرمایه گذاری در سهام شرکت های پذیرفته شده دربورس و فرابورس می باشد که ارزش بازار ان ها معادل ۹۰۸.۴۱۶ میلیون ریال بوده است و سایر سرمایه گذاری ها نیز ارزش بازار مشخصی ندارند و در صورت های مالی به بهای تمام شده ، درج شده اند.

کد مطلب: 52659

ارسال نظر

تازه ترین اخبار