اخبار بانك: نزدیک به 63 درصد از این سپردهها را، سپردههای 5ساله تشکیل میدهد که عمدتاً با سودهای بالای 20 درصد و تا 27 درصد تجهیز شدهاند. نتیجتاً سپردههای بلندمدت در حکم مانعی هستند که اجازه نمیدهندنرخ سود تسهیلات بانکی باوجود کاهش چشمگیر تورم کاهش یابد.

به گزارش «اخبار بانك»، روزنامه دنیای اقتصاد در تاریخ ۲۰ بهمن ماه در مطلبی با عنوان «مانع پنهان کاهش سود بانکی» به بررسی ترکیب سپردههای سرمایهگذاری برخی بانکها پرداخته است.

بر اساس این گزارش نزدیک به ۶۳ درصد از این سپردهها را، سپردههای ۵ساله تشکیل میدهد که عمدتاً با سودهای بالای ۲۰ درصد و تا ۲۷ درصد تجهیز شدهاند. نتیجتاً سپردههای بلندمدت در حکم مانعی هستند که اجازه نمیدهندنرخ سود تسهیلات بانکی باوجود کاهش چشمگیر تورم کاهش یابد.

در بررسی دقیقتر این مطلب چند نکته قابل ذکر است:

۱. سپردههای سرمایهگذاری مدتدار تقریبا ۷۰% از کل منابع نظام بانکی را تشکیل میدهند، لذا سهم سپردههای ۵ساله از کل منابع حدود یک سوم است. بنابراین به نظر میرسد سهم ۶۳ درصدی جهت بزرگنمایی موضوع طرح شده است.

۲. سپردههای ۵ سالهای که در گذشته توسط بانکها جذب شده است، با نرخهای سود بیشتر از تجهیز در قالب تسهیلات به متقاضیان پرداخت شده است. حجم زیادی از این تسهیلات با دورههای بازپرداخت نزدیک ۵ سال در اختیار متقاضیان قرار گرفته است و لذا در صورتی که ترکیب سپردهها در کنار ترکیب تسهیلات بررسی میشد، نتیجه احتمالاً چیز دیگری بود.

۳. باوجود موارد گفته شده علت اصلی اینرسی موجود در نرخهای سود بانکی ناشی از اعلام نرخ سود علیالحساب برای سپردهها و تلقی قطعی بودن از آن است. این درحالی است که چنین چیزی در قوانین بانکی وجود ندارد و این اقدام بانکها در سالهای اخیر، از لحاظ قانونی و شرعی خلاف است.

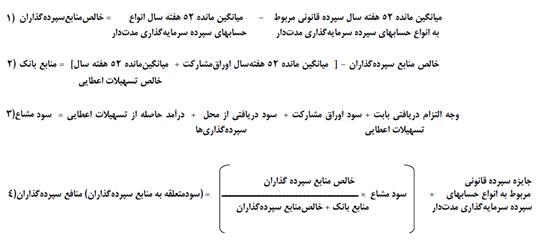

براساس قانون عملیات بانکی بدون ربا، بانک درسپردههای سرمایهگذاری وکیل سپردهگذاران است و از طرف آنان منابع تجهیز شده را در قالبهای متفاوت تسهیلات(عقود مبادلهای و مشارکتی) و سرمایهگذاری مستقیم در اختیار متقاضیان قرار میدهد و در ازای این خدمت حقالوکاله (۲.۵ تا ۴ درصد) دریافت مینماید.

براساس ماده ۵ این قانون به هیچ یک از سپرده های سرمایه گذاری رقم از قبل تعیین شده به عنوان سود پرداخت نخواهد شد و منافع حاصل از بکارگیری سپرده ها در موارد عقود اسلامی، متناسب با مدت و مبالغ سپرده گذاران و رعایت سهم منابع بانک تقسیم خواهد شد(۱). همچنین در ماده ۴ قانون آمده است که بانکها صرفاً میتوانند اصل سپرده های سرمایه گذاری مدت دار را تضمین نمایند و نمیتوانند سود علیالحساب سپردهها را تضمین نمایند.

در سالهای گذشته بانکها با اعلام نرخ سود علیالحساب اقدام به جذب سپرده نمودهاند و جز در موارد معدودی اقدام به محاسبه سود قطعی در پایان سال مالی ننمودهاند، به همین دلیل در شرایط فعلی (و همچنین در مقاله مذکور) از نرخهای سود بانکی تلقی قطعی بودن میشود. در واقع وکالت از سپردهگذاران به مالکیت سپردهها تبدیل شده است و بانک به جای کسب حقالوکاله به کارگیری سپردهها، همه مابهالتفاوت سود تجهیز(سود سپرده) و تخصیص (سود تسهیلات و سرمایهگذاریها) منابع را کسب میکند. همین مسأله در سالهای گذشته به ویژه نیمه دوم دهه ۸۰ که نرخهای سود بانکی کمتر از تورم تعیین شده بود موجبات سودهای هنگفت بانکها را فراهم کرد.

با توضیحات گفته شده سپردههای سرمایهگذاری به هیچ وجه مانعی برای کاهش نرخ سود تسهیلات نیستند و در صورتی که نرخ سود تسهیلات و به تبع آن منافع بانک از بهکارگیری منابع کاهش یابد، بانکها بر اساس قانون، سود کمتری به سپردهگذاران خواهند داد.

همچنین لازم به ذکر است نرخ سود تسهیلات از جهت اهمیت بعد از موارد مهمتری مانند سهولت دسترسی به تسهیلات، حجم تسهیلات، دوره تنفس، مدت بازپرداخت، شرایط ضمانت و وثایق قرار دارد و متأسفانه پرداختن بیش از حد به موضوع نرخ سود مانع از پرداختن به سایر موارد شده است.

پینویس:

(۱): نحوه محاسبه سود قطعی سپردهگذاران در دستورالعملی تحت عنوان «دستور العمل اجرایی چگونگی محاسبه سود قطعی سپرده های سرمایه گذاری مدت دار بااحتساب حق الوکاله بکارگیری سپرده ها » به شرح ذیل آمده است:

براساس این دستورالعمل سود قطعی سپرده گذاران پس از کسر حق الوکاله بکارگیری سپرده از منافع سپرده گذاران بدست میآید و متناسب با مبلغ و مدت سپرده ها بین سپرده گذاران تقسیم خواهد شد.

* سید مهدی بنی طبا

بر اساس این گزارش نزدیک به ۶۳ درصد از این سپردهها را، سپردههای ۵ساله تشکیل میدهد که عمدتاً با سودهای بالای ۲۰ درصد و تا ۲۷ درصد تجهیز شدهاند. نتیجتاً سپردههای بلندمدت در حکم مانعی هستند که اجازه نمیدهندنرخ سود تسهیلات بانکی باوجود کاهش چشمگیر تورم کاهش یابد.

در بررسی دقیقتر این مطلب چند نکته قابل ذکر است:

۱. سپردههای سرمایهگذاری مدتدار تقریبا ۷۰% از کل منابع نظام بانکی را تشکیل میدهند، لذا سهم سپردههای ۵ساله از کل منابع حدود یک سوم است. بنابراین به نظر میرسد سهم ۶۳ درصدی جهت بزرگنمایی موضوع طرح شده است.

۲. سپردههای ۵ سالهای که در گذشته توسط بانکها جذب شده است، با نرخهای سود بیشتر از تجهیز در قالب تسهیلات به متقاضیان پرداخت شده است. حجم زیادی از این تسهیلات با دورههای بازپرداخت نزدیک ۵ سال در اختیار متقاضیان قرار گرفته است و لذا در صورتی که ترکیب سپردهها در کنار ترکیب تسهیلات بررسی میشد، نتیجه احتمالاً چیز دیگری بود.

۳. باوجود موارد گفته شده علت اصلی اینرسی موجود در نرخهای سود بانکی ناشی از اعلام نرخ سود علیالحساب برای سپردهها و تلقی قطعی بودن از آن است. این درحالی است که چنین چیزی در قوانین بانکی وجود ندارد و این اقدام بانکها در سالهای اخیر، از لحاظ قانونی و شرعی خلاف است.

براساس قانون عملیات بانکی بدون ربا، بانک درسپردههای سرمایهگذاری وکیل سپردهگذاران است و از طرف آنان منابع تجهیز شده را در قالبهای متفاوت تسهیلات(عقود مبادلهای و مشارکتی) و سرمایهگذاری مستقیم در اختیار متقاضیان قرار میدهد و در ازای این خدمت حقالوکاله (۲.۵ تا ۴ درصد) دریافت مینماید.

براساس ماده ۵ این قانون به هیچ یک از سپرده های سرمایه گذاری رقم از قبل تعیین شده به عنوان سود پرداخت نخواهد شد و منافع حاصل از بکارگیری سپرده ها در موارد عقود اسلامی، متناسب با مدت و مبالغ سپرده گذاران و رعایت سهم منابع بانک تقسیم خواهد شد(۱). همچنین در ماده ۴ قانون آمده است که بانکها صرفاً میتوانند اصل سپرده های سرمایه گذاری مدت دار را تضمین نمایند و نمیتوانند سود علیالحساب سپردهها را تضمین نمایند.

در سالهای گذشته بانکها با اعلام نرخ سود علیالحساب اقدام به جذب سپرده نمودهاند و جز در موارد معدودی اقدام به محاسبه سود قطعی در پایان سال مالی ننمودهاند، به همین دلیل در شرایط فعلی (و همچنین در مقاله مذکور) از نرخهای سود بانکی تلقی قطعی بودن میشود. در واقع وکالت از سپردهگذاران به مالکیت سپردهها تبدیل شده است و بانک به جای کسب حقالوکاله به کارگیری سپردهها، همه مابهالتفاوت سود تجهیز(سود سپرده) و تخصیص (سود تسهیلات و سرمایهگذاریها) منابع را کسب میکند. همین مسأله در سالهای گذشته به ویژه نیمه دوم دهه ۸۰ که نرخهای سود بانکی کمتر از تورم تعیین شده بود موجبات سودهای هنگفت بانکها را فراهم کرد.

با توضیحات گفته شده سپردههای سرمایهگذاری به هیچ وجه مانعی برای کاهش نرخ سود تسهیلات نیستند و در صورتی که نرخ سود تسهیلات و به تبع آن منافع بانک از بهکارگیری منابع کاهش یابد، بانکها بر اساس قانون، سود کمتری به سپردهگذاران خواهند داد.

همچنین لازم به ذکر است نرخ سود تسهیلات از جهت اهمیت بعد از موارد مهمتری مانند سهولت دسترسی به تسهیلات، حجم تسهیلات، دوره تنفس، مدت بازپرداخت، شرایط ضمانت و وثایق قرار دارد و متأسفانه پرداختن بیش از حد به موضوع نرخ سود مانع از پرداختن به سایر موارد شده است.

پینویس:

(۱): نحوه محاسبه سود قطعی سپردهگذاران در دستورالعملی تحت عنوان «دستور العمل اجرایی چگونگی محاسبه سود قطعی سپرده های سرمایه گذاری مدت دار بااحتساب حق الوکاله بکارگیری سپرده ها » به شرح ذیل آمده است:

براساس این دستورالعمل سود قطعی سپرده گذاران پس از کسر حق الوکاله بکارگیری سپرده از منافع سپرده گذاران بدست میآید و متناسب با مبلغ و مدت سپرده ها بین سپرده گذاران تقسیم خواهد شد.

* سید مهدی بنی طبا

کد مطلب: 31665

ارسال نظر

مشاهده نظر مخاطبان

رضا

وقتی بانکهاوظیفه بانکداری خودرا انجام نمیدهند وفقط بدنبال کار بنگاهداری هستندوهیچ سازمان قانونی ذیصلاحی هم به این قضیه مهم ورود نمی کند چه انتظاری میشه داشت

۳۴

جعفر قلی

تو را خدا اقتصاد مملکت را ببین بانک ت به سپرده گذاران خودش با فاکتور صوری پول خود انها را به خود انها در قبال تضمبن سپرده خودشان می دهند انهم با 3 درصد سود بیشتر وظیفه بان تجمیع وجوه خرد وکلان جامعه وبکار گیری ان در جهت تولید واشتغال وخدمات می باشد همین کارهای صوری وخلاف شرع است که نکبت بانک ها. اقتصاد کسور را فرا گرفته است

تازه ترین اخبار