وحـید ماجـد

مدیر گروه پژوهشی بیمه الکترونیک - پژوهشکده بیمه majed@irc.ac.ir

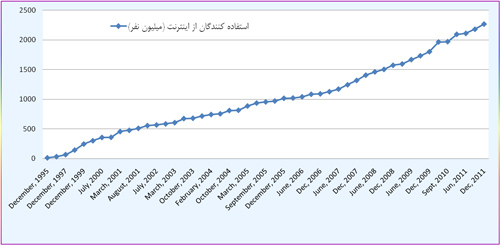

دادههای موجود در رابطه با کاربرد و استفاده از اینترنت در تجارت و بازرگانی حاکی از آن است که کاربرد این ابزار جدید بصورت انفجاری در حال رشد است. مبادلات تجاری از طریق اینترنت که بعنوان زیر مجموعهای از تجارت الکترونیک است به شدت در حال افزایش است. نمودار شماره یک روند تعداد کاربران اینترنت از سال ۱۹۹۵ میلادی تا ۲۰۱۱ را به نمایش گذاشته است.

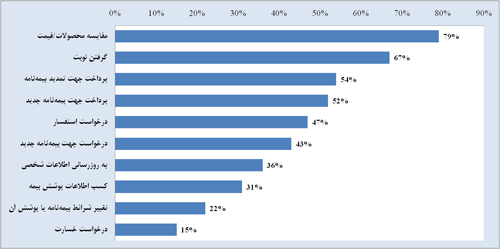

با توجه به نمودار شماره یک مشاهده میشود که تعداد کاربران اینترنت در سالهای اخیر با نرخ فزاینده و بالایی در حال افزایش بوده است که فرصت مناسبی را جهت بهرهبرداری فعالین کسب و کار فراهم نموده است. استفاده از پتانسیلهای موجود در شبکه اینترنت در صنعت بیمه نیز روز به روز در حال گسترش است. بر مبنای بررسیهای میدانی موسسه پژوهشی ایسینیلسن استفاده از اینترنت در صنعت بیمه نیز با سرعت بالایی در حال افزایش است. بر مبنای یافتههای موسسه مذکور سهم انواع تراکنشهای انجام یافته در طی یکسال گذشته از طریق اینترنت در بازار بیمه بصورت نمودار شماره دو نشان داده شده است.

با توجه به اینکه شبکه جهانی اینترنت فرصتهای جدید تجاری و سودآوری را برای شرکتهای بیمه در ارائه و معرفی محصولات بیمهای و کاهش هزینههای اجرائی و عملیاتی فراهم آورده است، لازم است که صنعت بیمه کشور نیز خود را با سرعتی برابر سرعتهای جهانی جهت برخورداری از منافع بالقوه بستر مذکور همراه سازد. این منافع بالقوه میتوانند خود را در فرایندها و مراحل مختلف ارائه خدمات بیمهای بصورت افزایش در کارائی و کاهش در هزینهها نشان دهند. شرکتهایی که در این زمینه پیشرو باشند میتوانند از مزایای بنگاه پیشرو برخوردار شوند. برخی از منافع بالقوه ارائه خدمات بیمهای بصورت اینترنتی را میتوان بصورت زیر برشمرد:

• افزايش سرعت محاسبه و پردازش سريع اطلاعات و انتقال فوري آن

• افزايش حجم فروش و كاهش هزينههاي فروش

• دستيابي به بخشهاي كوچك و پراكنده بازار

• افزايش و ايجاد فرصتهاي فروش

• تمهيد امكانات جديد براي مشتريان و امكان مقايسه محصولات و قيمتها در كمترين زمان

• ايجاد امكان كار تمام وقت و همكاري از راه دور

• بهبود وجهه شرکت به عنوان يک شرکت پيشتاز و مدرن

• كاهش هزينههاي سرمايهگذاري مورد نياز براي ايجاد وگسترش شبكه نمايندگيها

• گسترش كسب و كار با حذف محدوديتهاي جغرافيايي

• كاهش هزينههاي تمام شده براي عرضه محصولات و خدمات

• افزايش همخواني محصولات و خدمات با نياز مشتريان، ازطريق نوآوري و ايجاد تنوع

• ارتقاي توان تبليغات و ترويج محصولات، با هزينههاي كمتر

• سهولت پرداخت خسارات و تسويه حساب و شفافيت فعاليتهاي مرتبط

• گسترش ارتباط با مشتريان و تسريع در ارائه خدمات مورد نظر به آنها

• ارتقاي بهرهوري كاركنانو افزايش توانمندي مشاغل در سطح سازمان

• تسهيل همکاري و انتقال دانش ميان ذينفعان (سهامداران، نمايندگيها، كارگزاريها، مشتریان و ...)

البته باید مد نظر داشت که فرصتهای جدید با مخاطرات و ریسکهای جدید نیز همراه خواهد بود که این موضوع باید حتماً مد نظر قرار گیرد. در این راستا شرکتهای بیمه بعنوان ارائه کنندگان خدمات، باید اطمینان و اعتماد مشتریان را جهت انجام برخی از مراحل و عملیات بیمهای در فضای مجازی اخذ نمایند که لازمه آن آمادگی و پذیرش دو طرف عرضه و تقاضای بیمه برای انجام مبادلات و تراکنشها در فضای مجازی میباشد. این اقدامات از طرف شرکتهای ارائه کننده شامل ایجاد بستر امن و کاربر دوست و حمایت از خواستهای بیمهگذاران جهت جذب اطمینان و اعتماد آنهاست که این موضوع میتواند در پذیرش بیمه اینترنتی نقش به سزائی داشته باشد.

ملاحظات بیمه اینترنتی

برای اطمینان از توسعه مناسب و بهینه ارائه خدمات بیمهای اینترنتی، راهنماها و راهبردهایی از طرف ناظران در کشورهای مختلف پیشنهاد شده است (BNM, ۲۰۰۰). راهنماهای مذکور در تلاش برای معرفی ریسکهای بالقوه موجود در استفاده از اینترنت در صنعت بیمه هست که در صدد ارائه راهکارهای آمادگی برای مقابله و کاهش ریسکهای مذکور است. این ریسکها در کانالهای توزیع محصولات بیمه و ارائه حداقل پیشنیازها و اقدامات لازمه از طرف شرکتهای بیمه است. راهنماهای مذکور در حوزههای زیر مطرح هستند:

• انواع سایتهای اینترنتی بیمه: سایتهای بیمه اینترنتی بر مبنای مواجه با ریسکهای بالقوه متفاوت برای بیمهگر طبقهبندی میشوند. وبسایتهای صرفا اطلاع رسانی که در معرض ریسک کمتری قرار دارند بعنوان سایتهای غیرمتعاملی تعریف میشوند. سایتهای متعاملی داری ریسکهای بالقوه بالاتری برای بیمهگران در انجام تراکنشهای برخط هستند.

• ریسک بیمه اینترنتی: نکته مهم و قابل توجه در هر فعالیت تجاری تعریف صحیح و ارزیابی درست ریسکهای موجود به منظور مدیریت صحیح آنها میباشد. ریسکهای بیمه اینترنتی بر چند گونه طبقهبندی میشوند. ریسکهای استراتژیک زمانی وجود دارند که بیمه اینترنتی در چشمانداز و اهداف بیمهگر دیده شده نباشد. در دسترس بودن و مقیاسپذیری وبسایت بیمهگر میتواند مواجه با ریسکهای عملیاتی باشد. ریسک تراکنش که به خاطر نقص و ناکارائی در طراحی سیستم، نبود دیدهبانی و یا عدم دیدهبانی موثر است که نتیجه آن کلاهبرداری، تقلب، بروز خطا و یا عدم توانایی بیمهگر در ارائه و یا در اختیار نهادن محصولات و یا خدمات توافق شده میباشد. ریسکهای امنیتی که به ریسکهای مرتبط با حفظ اطلاعات شخصی، ریسکهای مرتبط با حفظ اسرار بیمهگذران، ریسکهای مرتبط با یکپارچهسازی دادهها و ریسکهای مرتبط با انکار تراکنشها قابل تقسیم است. ریسکهای پذیرش و انطباق به موارد مربوط به نقض قوانین و عدم رعایت دستورالعملها یا رعایت معیارهای اخلاقی تقسیمبندی میشود که اعتماد مشتریان به بیمهگران و امکان اجرای قراردادها را تهدید مینماید. در صورتیکه سیستمها، رویهها و یا محصولات و خدمات بیمهای متفاوت از آنچه که انتظار میرود باشد، شرکتهای بیمه با ریسک از دست دادن خوشنامی برخوردار خواهند شد. ریسکهای مرتبط با اتصال، مرتبط با هر نوع مانع یا نقص در محیط مجازی شبکه و اینترنت است که بصورت بالقوه تاثیرات سیستماتیک را بر فرایند بیمهگری اینترنتی دارد و ممکن است به شکست کامل و یا عدم پذیرش بیمه اینترنتی منجر گردد. علاوه بر این ارائه بیمه بصورت اینترنتی ریسکها متعارف و سنتی فعالیت بیمهگری مانند ریسکهای سرمایهگذاری و ریسکهای پذیرش تعهدات را تغییر خواهد داد.

• چارچوب مدیریت ریسک: اینترنت با سرعت رشد بالا، پویایی زیاد و در دسترس عموم بودن، مسائل زیادی را در رتباط با امنیت و حفاظت از مشتریان را ایجاد مینماید. برای اینکه با سرعت بتوان به تغییرات مذکور عکسالعمل نشان داد و برای مواجه با ریسکها و شرائط جدید آمادگی داشت، باید شرکتهای بیمه یک چارچوب مدیریت ریسک (RMF ) در فضای مجازی داشته باشند. چارچوب مذکور باید به اندازهای جامع باشد که سریعاً هر نوع ریسک جدیدی را شناسایی و در خود جای دهد و روشهای مدیریت آن را ارائه دهد. برای اینکه RMF مذکور بتواند بصورت موثر عمل نماید، نهاد نظارتی باید آن را تایید و از آن پشتیبانی نماید. چارچوب مذکور باید سیاستهای کلی و راهبردی، رویهها و نظارتها برای حفاظت و اطمینان از یکپارچگی، در دسترس بودن و محرمانه بودن اطلاعات و تراکنشها را مشخص نماید.

با توجه به راهنماهای موجود در رابطه با بیمه اینترنتی و در چارچوب حکمرانی شرکتی در صنعت بیمه، نهاد نظارتی باید مدیریت راهبردی آن و پاسخگویی در مقابل ذینفعان را از طریق بسترسازی، تصویب و نظارت بر اجرای قوانین و استانداردهای مربوطه را عهدهدار گردد. نهاد ناظر باید با حصول اطمینان از تطابق داشتن مدلهای تجاری فضای مجازی با صنعت بیمه و طرحهای راهبردی بیمه و چشمانداز آنها، در صدد حفظ منافع ذینفعان (بیمهگران و بیمهگذاران) در بستر جدید باشد. این نهاد از طریق ابزار نظارتی خود باید اطمینان حاصل نماید که بیمههای ارائه شده از طریق اینترنت همانند بیمههای سنتی منصفانه باشد و در راستای پیشرفت و گسترش بیمه باشد.

مدیریت راهبردی از طرف نهاد ناظر باید در چارچوب حکمرانی شرکتی، نظارت بر فعالیت شرکتهای بیمه در بستر اینترنت وارائه بیمه اینترنتی باشد. نهاد مذکور باید اطمینان حاصل نماید که محصولات ارائه شده اینترنتی از طرف شرکتهای بیمه در راستای برنامه استراتژیک شرکتها و در چارچوب برنامه کسب و کار آنها باشد.

ارائه بیمه اینترنتی نیازمند این هست که نهاد ناظر سیاستها و استانداردهای امنیتی، فرایندها ورویهها، محدودیتها و سیستمهای کنترل داخلی و خارجی ارائه بیمه اینترنتی را در جهت کاهش ریسکهای موجود تهیه و ابلاغ نماید. همچنین این نهاد باید اطمینان حاصل نماید که اطلاعات به موقع و در زمان ممکن جهت بازبینی و اصلاح سیستم و اخذ تصمیمات در رابطه با بیمه اینترنتی فراهم گردد.

بعنوان اقدامات اولیه جهت امنیت بیمه اینترنتی، بسیار مهم و حیاتی است که شرکتهای بیمه روشهای عملیاتی، موثر و کارای مدیریت ریسک را که تشخیص، دیدهبانی، کنترل، پیشگیری و یا مقابله با ریسکهای بالقوه موجود برای فعالیت کسب و کار در فضای اینترنت را فراهم میآورد، بصورت مداوم و پیوسته دنبال نمایند.

با توجه به اینکه فرصتهای بالقوه موجود در بیمه اینترنتی و ریسکهای جدید همراه با این فرصتهای جدید لازم است که شرکتهای بیمه بصورت مداوم و پیوسته گسترش کسب و کار اینترنتی را اندازهگیری و در برنامهها و اهداف استراتژیک خود با توجه به فرصتها و ریسکهای در حال تغییر، بازبینیهای لازم را انجام دهند. برنامهریزی موثر ابزاری اساسی برای تشخیص و مقداری کردن ریسکهای مرتبط با فعالیت بیمهگری با استفاده از تکنولوژیهای نوین است تا بتوان سطح قابل قبول و قابل مدیریت از ریسکهای متفاوت را پذیرفت که این امر خود نیز نیازمند ارزیابی پیوسته آثار ریسکهای مربوطه روی عملکرد بیمهگر و تراز مالی آن است.

بیمهگران باید در بیمهنامهها، سیاستها امنیتی و مواردی که باید در تراکنشهای اینترنتی جهت حصول امنیت و حفظ حریم شخصی لازم است را بیان نمایند. بیمهنامه باید به ریسکها امنیتی موجود مانند ریسکهای مرتبط با حفظ اطلاعات شخصی، محرمانه بودن اطلاعات، یکپارچگی اطلاعات، امانتداری، صداقت، صحت و درستی، عدم انکار تراکنشها به مانند تمام دیگر ریسکهای موجود مانند ریسک مرتبط با کنترل و دسترسی به شبکه اشاره داشته باشد. برای موثر بودن، بیمهگران باید ترتیبات امنیتی لازم در استفاده از تکنولوژیهای نوین در امر بیمهگری نوین را به مانند بیمهگری سنتی و رویههای کاغذی رعایت نمایند. بیمهگران باید همگام با معیارها اندازهگیری و ابزارهای مقابله با ریسک در فضای مجازی حرکت نموده و خود را با آنها تطابق دهند که در این زمینه میتوان به دیوارههای آتش ، نرمافزارهای آنتیویروس، رمزنگاری و کد نویسی، شبکههای خصوصی مجازی، زیرساختهای عمومی شبکه و پروتکلهای پرداخت، اشاره نمود.

همچنین بیمهگران باید احتمال وقوع هریک از ریسکها را مد نظر قرار دهند و خود را برای آنها آماده نمایند تا بعد از وقوع خطر نیز بتوانند به فعالیت و ارائه خدمات مناسب به مشتریان ادامه دهند. رسیدگی، بازرسی و ممیزی علمی، عملیاتی و بیطرفانه برای بازبینی کفایت و دقت کنترل داخلی برای کشف ضعفهای مدیریت ریسک بیمه اینترنتی لازم و حیاتی است.

برای اطمینان از اینکه مشتریان درست راهنمایی میشوند، باید تمام اطلاعات شامل محصولات و خدمات و انواع آنها بصورت کافی؛ صحیح و شفاف در اختیار آنها قرار گیرد و از طریق سایت نیز اطلاعرسانی گردد. تضمین امنیت و جلب اعتماد و اطمینان مشتریان موضوع مهم و حیاتی در ارائه خدمات بیمه در محیط اینترنت میباشد. لذا بیمهگران باید آموزشهای لازم برای مشتریان در مورد محصولات و خدمات قابل ارائه، حقوق و مسئولیتهای خود و بیمهگذاران در تراکنشهای اینترنتی بیمه را فراهم نمایند.

مدیر گروه پژوهشی بیمه الکترونیک - پژوهشکده بیمه majed@irc.ac.ir

دادههای موجود در رابطه با کاربرد و استفاده از اینترنت در تجارت و بازرگانی حاکی از آن است که کاربرد این ابزار جدید بصورت انفجاری در حال رشد است. مبادلات تجاری از طریق اینترنت که بعنوان زیر مجموعهای از تجارت الکترونیک است به شدت در حال افزایش است. نمودار شماره یک روند تعداد کاربران اینترنت از سال ۱۹۹۵ میلادی تا ۲۰۱۱ را به نمایش گذاشته است.

با توجه به نمودار شماره یک مشاهده میشود که تعداد کاربران اینترنت در سالهای اخیر با نرخ فزاینده و بالایی در حال افزایش بوده است که فرصت مناسبی را جهت بهرهبرداری فعالین کسب و کار فراهم نموده است. استفاده از پتانسیلهای موجود در شبکه اینترنت در صنعت بیمه نیز روز به روز در حال گسترش است. بر مبنای بررسیهای میدانی موسسه پژوهشی ایسینیلسن استفاده از اینترنت در صنعت بیمه نیز با سرعت بالایی در حال افزایش است. بر مبنای یافتههای موسسه مذکور سهم انواع تراکنشهای انجام یافته در طی یکسال گذشته از طریق اینترنت در بازار بیمه بصورت نمودار شماره دو نشان داده شده است.

با توجه به اینکه شبکه جهانی اینترنت فرصتهای جدید تجاری و سودآوری را برای شرکتهای بیمه در ارائه و معرفی محصولات بیمهای و کاهش هزینههای اجرائی و عملیاتی فراهم آورده است، لازم است که صنعت بیمه کشور نیز خود را با سرعتی برابر سرعتهای جهانی جهت برخورداری از منافع بالقوه بستر مذکور همراه سازد. این منافع بالقوه میتوانند خود را در فرایندها و مراحل مختلف ارائه خدمات بیمهای بصورت افزایش در کارائی و کاهش در هزینهها نشان دهند. شرکتهایی که در این زمینه پیشرو باشند میتوانند از مزایای بنگاه پیشرو برخوردار شوند. برخی از منافع بالقوه ارائه خدمات بیمهای بصورت اینترنتی را میتوان بصورت زیر برشمرد:

• افزايش سرعت محاسبه و پردازش سريع اطلاعات و انتقال فوري آن

• افزايش حجم فروش و كاهش هزينههاي فروش

• دستيابي به بخشهاي كوچك و پراكنده بازار

• افزايش و ايجاد فرصتهاي فروش

• تمهيد امكانات جديد براي مشتريان و امكان مقايسه محصولات و قيمتها در كمترين زمان

• ايجاد امكان كار تمام وقت و همكاري از راه دور

• بهبود وجهه شرکت به عنوان يک شرکت پيشتاز و مدرن

• كاهش هزينههاي سرمايهگذاري مورد نياز براي ايجاد وگسترش شبكه نمايندگيها

• گسترش كسب و كار با حذف محدوديتهاي جغرافيايي

• كاهش هزينههاي تمام شده براي عرضه محصولات و خدمات

• افزايش همخواني محصولات و خدمات با نياز مشتريان، ازطريق نوآوري و ايجاد تنوع

• ارتقاي توان تبليغات و ترويج محصولات، با هزينههاي كمتر

• سهولت پرداخت خسارات و تسويه حساب و شفافيت فعاليتهاي مرتبط

• گسترش ارتباط با مشتريان و تسريع در ارائه خدمات مورد نظر به آنها

• ارتقاي بهرهوري كاركنانو افزايش توانمندي مشاغل در سطح سازمان

• تسهيل همکاري و انتقال دانش ميان ذينفعان (سهامداران، نمايندگيها، كارگزاريها، مشتریان و ...)

البته باید مد نظر داشت که فرصتهای جدید با مخاطرات و ریسکهای جدید نیز همراه خواهد بود که این موضوع باید حتماً مد نظر قرار گیرد. در این راستا شرکتهای بیمه بعنوان ارائه کنندگان خدمات، باید اطمینان و اعتماد مشتریان را جهت انجام برخی از مراحل و عملیات بیمهای در فضای مجازی اخذ نمایند که لازمه آن آمادگی و پذیرش دو طرف عرضه و تقاضای بیمه برای انجام مبادلات و تراکنشها در فضای مجازی میباشد. این اقدامات از طرف شرکتهای ارائه کننده شامل ایجاد بستر امن و کاربر دوست و حمایت از خواستهای بیمهگذاران جهت جذب اطمینان و اعتماد آنهاست که این موضوع میتواند در پذیرش بیمه اینترنتی نقش به سزائی داشته باشد.

ملاحظات بیمه اینترنتی

برای اطمینان از توسعه مناسب و بهینه ارائه خدمات بیمهای اینترنتی، راهنماها و راهبردهایی از طرف ناظران در کشورهای مختلف پیشنهاد شده است (BNM, ۲۰۰۰). راهنماهای مذکور در تلاش برای معرفی ریسکهای بالقوه موجود در استفاده از اینترنت در صنعت بیمه هست که در صدد ارائه راهکارهای آمادگی برای مقابله و کاهش ریسکهای مذکور است. این ریسکها در کانالهای توزیع محصولات بیمه و ارائه حداقل پیشنیازها و اقدامات لازمه از طرف شرکتهای بیمه است. راهنماهای مذکور در حوزههای زیر مطرح هستند:

• انواع سایتهای اینترنتی بیمه: سایتهای بیمه اینترنتی بر مبنای مواجه با ریسکهای بالقوه متفاوت برای بیمهگر طبقهبندی میشوند. وبسایتهای صرفا اطلاع رسانی که در معرض ریسک کمتری قرار دارند بعنوان سایتهای غیرمتعاملی تعریف میشوند. سایتهای متعاملی داری ریسکهای بالقوه بالاتری برای بیمهگران در انجام تراکنشهای برخط هستند.

• ریسک بیمه اینترنتی: نکته مهم و قابل توجه در هر فعالیت تجاری تعریف صحیح و ارزیابی درست ریسکهای موجود به منظور مدیریت صحیح آنها میباشد. ریسکهای بیمه اینترنتی بر چند گونه طبقهبندی میشوند. ریسکهای استراتژیک زمانی وجود دارند که بیمه اینترنتی در چشمانداز و اهداف بیمهگر دیده شده نباشد. در دسترس بودن و مقیاسپذیری وبسایت بیمهگر میتواند مواجه با ریسکهای عملیاتی باشد. ریسک تراکنش که به خاطر نقص و ناکارائی در طراحی سیستم، نبود دیدهبانی و یا عدم دیدهبانی موثر است که نتیجه آن کلاهبرداری، تقلب، بروز خطا و یا عدم توانایی بیمهگر در ارائه و یا در اختیار نهادن محصولات و یا خدمات توافق شده میباشد. ریسکهای امنیتی که به ریسکهای مرتبط با حفظ اطلاعات شخصی، ریسکهای مرتبط با حفظ اسرار بیمهگذران، ریسکهای مرتبط با یکپارچهسازی دادهها و ریسکهای مرتبط با انکار تراکنشها قابل تقسیم است. ریسکهای پذیرش و انطباق به موارد مربوط به نقض قوانین و عدم رعایت دستورالعملها یا رعایت معیارهای اخلاقی تقسیمبندی میشود که اعتماد مشتریان به بیمهگران و امکان اجرای قراردادها را تهدید مینماید. در صورتیکه سیستمها، رویهها و یا محصولات و خدمات بیمهای متفاوت از آنچه که انتظار میرود باشد، شرکتهای بیمه با ریسک از دست دادن خوشنامی برخوردار خواهند شد. ریسکهای مرتبط با اتصال، مرتبط با هر نوع مانع یا نقص در محیط مجازی شبکه و اینترنت است که بصورت بالقوه تاثیرات سیستماتیک را بر فرایند بیمهگری اینترنتی دارد و ممکن است به شکست کامل و یا عدم پذیرش بیمه اینترنتی منجر گردد. علاوه بر این ارائه بیمه بصورت اینترنتی ریسکها متعارف و سنتی فعالیت بیمهگری مانند ریسکهای سرمایهگذاری و ریسکهای پذیرش تعهدات را تغییر خواهد داد.

• چارچوب مدیریت ریسک: اینترنت با سرعت رشد بالا، پویایی زیاد و در دسترس عموم بودن، مسائل زیادی را در رتباط با امنیت و حفاظت از مشتریان را ایجاد مینماید. برای اینکه با سرعت بتوان به تغییرات مذکور عکسالعمل نشان داد و برای مواجه با ریسکها و شرائط جدید آمادگی داشت، باید شرکتهای بیمه یک چارچوب مدیریت ریسک (RMF ) در فضای مجازی داشته باشند. چارچوب مذکور باید به اندازهای جامع باشد که سریعاً هر نوع ریسک جدیدی را شناسایی و در خود جای دهد و روشهای مدیریت آن را ارائه دهد. برای اینکه RMF مذکور بتواند بصورت موثر عمل نماید، نهاد نظارتی باید آن را تایید و از آن پشتیبانی نماید. چارچوب مذکور باید سیاستهای کلی و راهبردی، رویهها و نظارتها برای حفاظت و اطمینان از یکپارچگی، در دسترس بودن و محرمانه بودن اطلاعات و تراکنشها را مشخص نماید.

با توجه به راهنماهای موجود در رابطه با بیمه اینترنتی و در چارچوب حکمرانی شرکتی در صنعت بیمه، نهاد نظارتی باید مدیریت راهبردی آن و پاسخگویی در مقابل ذینفعان را از طریق بسترسازی، تصویب و نظارت بر اجرای قوانین و استانداردهای مربوطه را عهدهدار گردد. نهاد ناظر باید با حصول اطمینان از تطابق داشتن مدلهای تجاری فضای مجازی با صنعت بیمه و طرحهای راهبردی بیمه و چشمانداز آنها، در صدد حفظ منافع ذینفعان (بیمهگران و بیمهگذاران) در بستر جدید باشد. این نهاد از طریق ابزار نظارتی خود باید اطمینان حاصل نماید که بیمههای ارائه شده از طریق اینترنت همانند بیمههای سنتی منصفانه باشد و در راستای پیشرفت و گسترش بیمه باشد.

مدیریت راهبردی از طرف نهاد ناظر باید در چارچوب حکمرانی شرکتی، نظارت بر فعالیت شرکتهای بیمه در بستر اینترنت وارائه بیمه اینترنتی باشد. نهاد مذکور باید اطمینان حاصل نماید که محصولات ارائه شده اینترنتی از طرف شرکتهای بیمه در راستای برنامه استراتژیک شرکتها و در چارچوب برنامه کسب و کار آنها باشد.

ارائه بیمه اینترنتی نیازمند این هست که نهاد ناظر سیاستها و استانداردهای امنیتی، فرایندها ورویهها، محدودیتها و سیستمهای کنترل داخلی و خارجی ارائه بیمه اینترنتی را در جهت کاهش ریسکهای موجود تهیه و ابلاغ نماید. همچنین این نهاد باید اطمینان حاصل نماید که اطلاعات به موقع و در زمان ممکن جهت بازبینی و اصلاح سیستم و اخذ تصمیمات در رابطه با بیمه اینترنتی فراهم گردد.

بعنوان اقدامات اولیه جهت امنیت بیمه اینترنتی، بسیار مهم و حیاتی است که شرکتهای بیمه روشهای عملیاتی، موثر و کارای مدیریت ریسک را که تشخیص، دیدهبانی، کنترل، پیشگیری و یا مقابله با ریسکهای بالقوه موجود برای فعالیت کسب و کار در فضای اینترنت را فراهم میآورد، بصورت مداوم و پیوسته دنبال نمایند.

با توجه به اینکه فرصتهای بالقوه موجود در بیمه اینترنتی و ریسکهای جدید همراه با این فرصتهای جدید لازم است که شرکتهای بیمه بصورت مداوم و پیوسته گسترش کسب و کار اینترنتی را اندازهگیری و در برنامهها و اهداف استراتژیک خود با توجه به فرصتها و ریسکهای در حال تغییر، بازبینیهای لازم را انجام دهند. برنامهریزی موثر ابزاری اساسی برای تشخیص و مقداری کردن ریسکهای مرتبط با فعالیت بیمهگری با استفاده از تکنولوژیهای نوین است تا بتوان سطح قابل قبول و قابل مدیریت از ریسکهای متفاوت را پذیرفت که این امر خود نیز نیازمند ارزیابی پیوسته آثار ریسکهای مربوطه روی عملکرد بیمهگر و تراز مالی آن است.

بیمهگران باید در بیمهنامهها، سیاستها امنیتی و مواردی که باید در تراکنشهای اینترنتی جهت حصول امنیت و حفظ حریم شخصی لازم است را بیان نمایند. بیمهنامه باید به ریسکها امنیتی موجود مانند ریسکهای مرتبط با حفظ اطلاعات شخصی، محرمانه بودن اطلاعات، یکپارچگی اطلاعات، امانتداری، صداقت، صحت و درستی، عدم انکار تراکنشها به مانند تمام دیگر ریسکهای موجود مانند ریسک مرتبط با کنترل و دسترسی به شبکه اشاره داشته باشد. برای موثر بودن، بیمهگران باید ترتیبات امنیتی لازم در استفاده از تکنولوژیهای نوین در امر بیمهگری نوین را به مانند بیمهگری سنتی و رویههای کاغذی رعایت نمایند. بیمهگران باید همگام با معیارها اندازهگیری و ابزارهای مقابله با ریسک در فضای مجازی حرکت نموده و خود را با آنها تطابق دهند که در این زمینه میتوان به دیوارههای آتش ، نرمافزارهای آنتیویروس، رمزنگاری و کد نویسی، شبکههای خصوصی مجازی، زیرساختهای عمومی شبکه و پروتکلهای پرداخت، اشاره نمود.

همچنین بیمهگران باید احتمال وقوع هریک از ریسکها را مد نظر قرار دهند و خود را برای آنها آماده نمایند تا بعد از وقوع خطر نیز بتوانند به فعالیت و ارائه خدمات مناسب به مشتریان ادامه دهند. رسیدگی، بازرسی و ممیزی علمی، عملیاتی و بیطرفانه برای بازبینی کفایت و دقت کنترل داخلی برای کشف ضعفهای مدیریت ریسک بیمه اینترنتی لازم و حیاتی است.

برای اطمینان از اینکه مشتریان درست راهنمایی میشوند، باید تمام اطلاعات شامل محصولات و خدمات و انواع آنها بصورت کافی؛ صحیح و شفاف در اختیار آنها قرار گیرد و از طریق سایت نیز اطلاعرسانی گردد. تضمین امنیت و جلب اعتماد و اطمینان مشتریان موضوع مهم و حیاتی در ارائه خدمات بیمه در محیط اینترنت میباشد. لذا بیمهگران باید آموزشهای لازم برای مشتریان در مورد محصولات و خدمات قابل ارائه، حقوق و مسئولیتهای خود و بیمهگذاران در تراکنشهای اینترنتی بیمه را فراهم نمایند.

کد مطلب: 2317

ارسال نظر

تازه ترین اخبار